Il mondo del digital commerce continua a evolversi, con nuove piattaforme, nuovi strumenti tecnologici, nuove tendenze da parte di commercianti e consumatori. Negli ultimi anni, uno dei vettori di cambiamento più significativo è quello dei pagamenti sempre più digitali, che Netcomm ha analizzato in un evento dedicato a Milano. Partendo dall’analisi dei dati, delle proposte dell’UE e facendosi ispirare da soluzioni intelligenti messe in atto da diverse aziende.

Pagamenti digitali, Netcomm analizza il presente e guarda al futuro

Dal 2005, Netcomm fa da punto di riferimento per le aziende di ogni dimensione nell’ambito eCommerce e retail digitale. Un consorzio che analizza la realtà economica di questo mondo in costante crescita e che guida le aziende nell’approcciarlo. E Netcomm non può esimersi dall’analisi dei pagamenti digitali. Che sono sempre più rilevanti per i commercianti di ogni dimensione. Ma che hanno ancora diversi punti di frizione.

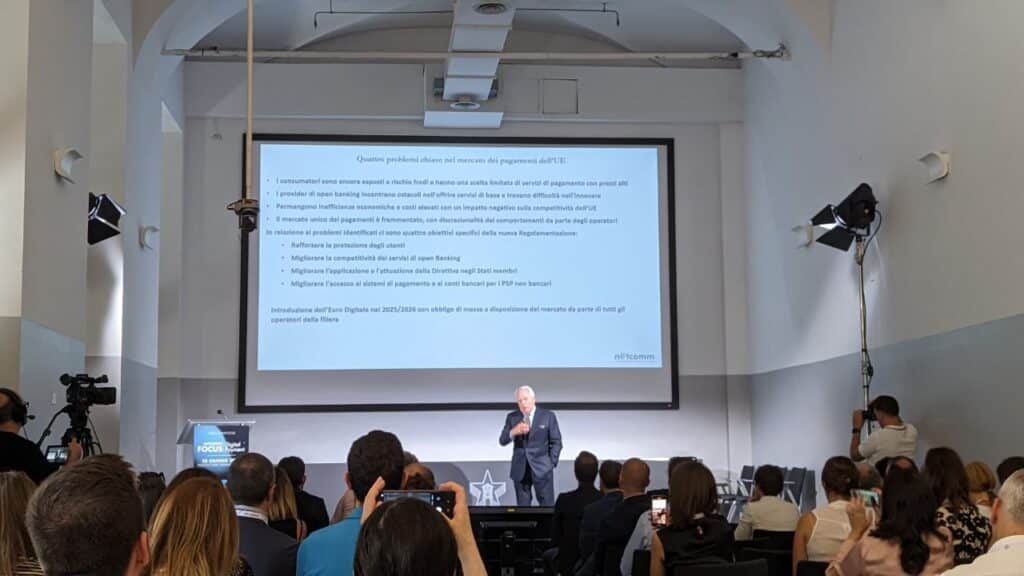

Roberto Liscia, presidente di Netcomm, introduce quelli che ritiene essere i “quattro problemi chiavi per i pagamenti nell’UE”. Dei limiti, sia tecnologici che di sistema, che rappresentano un freno all’adozione secondo Liscia. Come il fatto che i “consumatori sono esposti a frodi e spesso hanno una scelta limitata di servizi di pagamento, con prezzi alti. Inoltre, i provider di open banking incontrano ostacoli nell’offrire servizi di base e hanno difficoltà a innovare. Restano poi inefficienze economiche con impatto negativo per la competitività. Inoltre, il mercato unico dei pagamenti resta frammentato, con discrezionalità da parte degli operatori”.

Durante l’evento, Liscia sottolinea che la nuova Regolamentazione, in approvazione proprio durante le discussioni dell’evento, dovrebbe “offrire maggior protezione, aumentare la competitività dei servizi di open banking, migliorare l’applicazione negli Stati Membri e l’accesso ai sistemi di pagamento e ai conti bancari per i PSP non bancari”. Liscia rimane tuttavia scettico sull’adozione dell’Euro Digitale nel 2025-2026: “per i consumatori dovrà restare gratuito – quindi i costi resteranno in carico agli operatori”.

La crescita del digitale

Dopo averne analizzato i limiti, il presidente Netcomm riconosce che nei dati del consorzio si vede una chiara tendenza di crescita. “Il digitale avanza molto velocemente nei pagamenti non ricorrenti: in Italia siamo passati dal 6% del 2019 al 16% di oggi. Dall’altro lato, l’uso dei contanti nei punti di vendita crolla: in tre anni nel nostro Paese ha perso 13 punti”.

Prova Revolut, il tuo conto online direttamente da casa tua. Scopri di più.

Tuttavia, c’è una grande frammentazione nelle varie aree di pagamento in Europa. Per contro, in Asia Alipay porta tantissimi pagamenti in più rispetto all’Europa. Che anche al suo interno è molto frammentata. Nel nostro Paese il 51% utilizza carte, con il 21% che usa i pagamenti digitali – che in Olanda valgono l’83% del totale.

Il presidente di Netcomm sottolinea che il retail digitale ha avuto un ruolo importante nell’adozione di pagamenti digitali: “L’eCommerce ha dato forza ai pagamenti digitali: pensiamo che nel 2026 il commercio digitale varrà un quarto di tutti gli acquisti a livello globale”. Soprattutto grazie alla spinta dei marketplace, ma con sempre più importanza degli acquisti fatti sui social. Il tema della piattaforma sarà strategico – in Cina i social permettono di fare marketing, prova, acquisto e pagamento on-platform. Da noi la situazione resta più frammentata.

Un mercato sempre più stabile

Guardando all’impatto dei pagamenti digitali sull’eCommerce, Liscia spiega che alcuni dati all’apparenza negativa sono sintomi di un mercato più maturo. “Bisogna comprendere che i margini dell’eCommerce stanno scendendo perché l’industria si sta stabilizzando”. E non è l’unico cambiamento in atto.Stanno infatti cambiando i luoghi: la multicanalità diventa fondamentale per i clienti, specie ora che tornano agli acquisti in negozio ma che vogliono un’esperienza coerente con quella digitale. Nascono inoltre sempre più luoghi virtuali: VR, AR.

Ma i pagamenti digitali, secondo i dati di Netcomm, possono aiutare l’eCommerce a crescere – se ben implementati. Molti utenti oggi abbandonano il carrello al momento del checkout. Se la prima causa resta l’avere costi extra troppo elevati (48%), seguita dall’obbligo di avere un account e una consegna troppo lenta, ci sono diversi punti di frizione che hanno a che fare con i pagamenti. La fiducia sui pagamenti, il processo di checkout, la mancanza di metodi di pagamento e la carta di credito rifiutata ritagliano una grande fetta della torta del grafico presentato da Liscia.

Netcomm e i pagamenti digitali: il grande peso delle carte di credito

In Italia, stando ai dati di Netcomm, il commercio digitale si basa sulle carte di credito, che coprono l’82,2% dei pagamenti online. La percentuale varia per gli acquisti più costosi, dove il bonifico ritaglia un buon ruolo. “Tuttavia, vediamo una grande crescita dei digital wallet, mentre scende molto l’utilizzo della prepagata” spiega Liscia.

Guardando nel dettaglio a Milano, “laboratorio di innovazione per il nostro Paese”, vediamo un calo drastico nell’uso dei contanti – mentre le carte e i digital wallet salgono. Inoltre, guardando agli acquisti, il primo desiderata dei milanesi è la consegna: deve essere veloce, comoda e sostenibile. Ma al secondo posto ci sono le possibilità di pagamento. Quindi, dopo la logistica, i pagamenti sono il punto più importante.

Ma “l’adozione dei pagamenti digitali è spinta dall’eCommerce” spiega il presidente Netcomm, con nuove forme di pagamento che prendono rilevanza: QR, portafogli digitali. I consumatori desiderano avere scelta di pagamento ovunque, e risultano frustrati dalle transizioni lente e non andate a buon fine

I dati del Politecnico

Dopo l’analisi di Netcomm, il presidente del Consorzio chiama sul palco Valeria Portale, Direttore Osservatorio Innovative Payments e Blockchain & Web3 del Politecnico di Miliano, per avere un punto di vista oggettivo sui cambiamenti nel mondo dei pagamenti digitali.

Secondo i dati dell’università milanese, il 40% dei consumi è fatto da carta o wallet, con il 445 dei contanti e il 16% di altri strumenti. Questo segna un cambio di passo importante: “per la prima volta nel 2021 il contante rappresenta meno della metà dei pagamenti” spiega Portale.

“Ma bisogna anche riconoscere che nel 2022 siamo 24esimi su 27 per le transazioni con pagamenti digitali: la media europea è 172, noi stiamo a 114 transazioni pro capite. Ma pensate che in Danimarca ogni utente fa 393 transazioni” racconta l’analista.

“Nel 2022 abbiamo visto un aumento del +18% rispetto l’anno prima nei pagamenti con carta e abbiamo iniziato a vedere una fetta (7 miliardi su 397) di pagamenti su conto corrente – come quelli di wallet come PayPal. Oggi rappresentano il 40% dei pagamenti, in crescita continua. Ci stiamo inoltre abituando a usare la carta anche per transazioni di piccolo importo, anche sotto i 50 euro: è diventato il quotidiano.

Fra questi 397 miliardi di euro transati con carta, vediamo che il 12% arriva dall’eCommerce, il 47% dai pagamenti contactless e il 5% di pagamenti Innovative Payments.

Prova Revolut, il tuo conto online direttamente da casa tua. Scopri di più.

Pagamenti digitali: le nuove tendenze secondo Netcomm

Continuando la sua analisi, Portale riporta diverse novità tecnologiche e normative all’orizzonte, come l’Open API, il BNPL, la Digital Identity. E poi c’è il tema sicurezza, con “i merchant che forse non celebrano l’arrivo del Strong Costumer Autentication (SCA), che tuttavia aumenta la sicurezza degli utenti”.

Portale ci spiega che il Buy Now Pay Later (BNPL) nasce con Klarna nel 2005, ma il 90% dei provider sono nati dal 2015 a oggi. In alcuni Paesi ha già una grande penetrazione: il 25% in Svezia, il 20% in Germania. In Italia siamo arrivati in due anni al 4% dell’eCommerce, vale 2,3 miliardi di euro.

Invece, in questo ambito, le Open API nascono nel Regno Unito, ma il PSD2 ha segnato una direzione da seguire anche per l’Europa. Una altra tendenza è quella del Digital Wallet, che l’Europa vuole incentrare sull’identità. L’eIDAS diventerà disponibile per tutti per dare un’identità digitale europea, dove mettere sia le carte di credito ma anche quelle di identità o i titoli di studio.

Per quanto riguarda la sicurezza, la SCA ha creato diverse difficoltà: al lancio, il 33% degli ordini veniva declinato. Ma se nel breve ha fatto danno, nel lungo periodo ha istaurato una maggior fiducia – un valore importante.

C’è poi il tema delle Super App, che stanno avendo molto successo in Asia: Alipay, WeChat. Ma diverse aziende occidentali ci stanno lavorando: Revolut, Meta, Snapchat, Twitter. Il mondo delle Big Tech guarda ai pagamenti con interesse.

Infine, il tema CBDC: Central Bank Digital Currency. La Cina è già partita con lo Yuan, gli Stati Uniti con il Dollaro. Ma anche l’Europa è in fase di studio. Emesso direttamente dalle banche centrali, avrà un peso importante. E per chiudere con le novità tecnologiche, c’è la questione IoT: oggi paghiamo soprattutto con smartphone e smart watch. Ma domani pagheremo con le auto, con i frigoriferi.

L’esperienza utente al centro, la storia di HYPE

Durante l’intervista di Roberto Liscia a Giuseppe Virgone, il CEO di HYPE, emergono tre tematiche interessanti da analizzare. Ma tutte incentrate sul tema dell’esperienza utente nei pagamenti. Virgone spiega: “Abbiamo tre importanti temi da affrontare: sicurezza, usabilità, intelligenza artificiale. Bisogna proteggere i dati non solo durante i pagamenti, ma anche tenerli al sicuro poi. E bisogna investire sull’autenticazione biometrica per rendere la SCA più semplice. Sull’usabilità si giocherà il futuro di questo mercato: l’utente è sempre più volatile. L’AI cambierà il modo in cui facciamo fraud management, l’interazione con i clienti. Dobbiamo affrontarla, non subirla”.

L’attenzione al cliente risulta fondamentale, secondo Virgone. “La user experience deve essere personalizzata quasi sul singolo utente. Entrando nell’applicazione, deve trovare un sistema che si adatta alle sue abitudini. In questo l’intelligenza artificiale ci verrà in aiuto. Dobbiamo tenere il cliente al centro dell’esperienza: questa è sfida per le fintech”.

Bilanciare sicurezza e usabilità diventa la sfida per ogni azienda del settore. I momenti più sensibili sono l’onboarding e i pagamenti: proteggere e assicurare la privacy ai clienti diventa fondamentale. I wallet e le identità digitali potrebbero avere un ruolo centrale. “Un’identità che dice non solo chi sono, ma anche cosa sono, permettendo di profilare il cliente in maniera sicura”. Anche perché con la miriade di account online, rischiamo di utilizzare le stesse credenziali per più sistemi – qualcosa che compromette la sicurezza degli utenti.

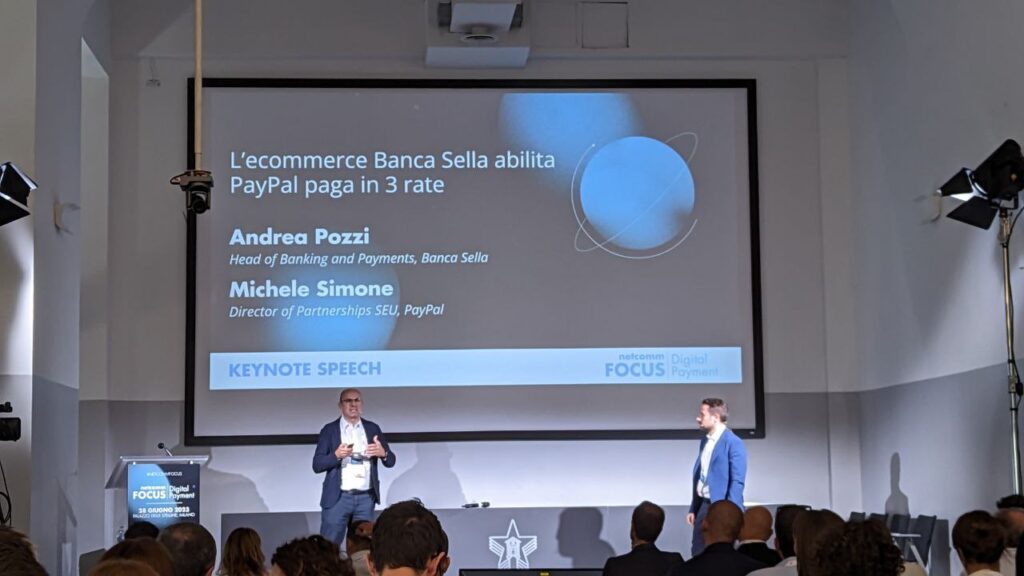

BNPL: l’esperienza di Banca Sella e PayPal

Fra le novità più interessanti messe a disposizione dai pagamenti digitali, c’è senza dubbio la facilità con cui si può dilazionarli. Il Buy Now Pay Later (BNPL) sta avendo un grande successo, come ci raccontano Andrea Pozzi, Head of Banking and Payments di Banca Sella, e Michele Simone, Director of Partnerships SEU di PayPal.

Anche Pozzi spiega che la differenza la fa la semplicità. “I nostri clienti sono merchat e dall’altro lato i consumatori: nell’open finance ci si interessa molto del ‘cliente del cliente’. Per i merchant, il 70-80% chiede un’assistenza personale per integrare i pagamenti nelle proprie piattaforme. Noi sleghiamo il conto della banca dall’eCommerce, che è qualcosa di diverso. Per i consumatori, la cosa più importante diventa avere un approccio frictionless: integriamo tantissimi sistemi di pagamento, più di 250. Vediamo sempre più un’attenzione al BNPL, soprattutto online: rappresenta il 4% dell’eCommerce”.

Simone spiega: “PayPal vede un grande potenziale del Buy Now Pay Later, che abbiamo lanciato due anni fa. Il 63% dei consumatori abbandona il carrello senza l’opzione di pagare in tre rate, che sale del 5% per Millennials e Gen Z. Oggi, un terzo dei pagamenti PayPal in Italia è rateizzato nel primo trimestre 2023. Questo anche grazie alla user experience, che PayPal realizza in sei passaggi semplice (compresa la scelta e il riepilogo finale). Per questo rappresentiamo più di metà del mercato BNPL. Con Banca Sella abbiamo lavorato per integrare il “second button”, che rimanda subito al PayPal Pay Later: questo aumenta molto la conversione per i clienti”.

Pagamenti digitali più semplici, per tutte le aziende del Netcomm

Quando il presidente Roberto Liscia intervista in una tavola rotonda aziende diversissime fra loro, sembra evidente che il lavoro per rendere i pagamenti semplici li accomuna. Giorgio Aretino, Direttore Online Marketing ed E-Commerce di TicketOne, spiega che: “TicketOne ha il 90% degli acquisti online, per noi diventa fondamentale gestire le carte di pagamento – diffusissime in Italia. Ma quando abbiamo lanciato il servizio di BNPL con PayPal abbiamo visto risultati importanti, soprattutto durante la pandemia”.

Giovanni Vattani, Global Costumer Operations – Collection&Credit di Enel, racconta: “Per Enel, 8-9 milioni di utenti pagano ancora con i contanti – nonostante nei touchpoint digitali abbiamo aggiunto diverse nuove modalità di pagamento. Che hanno avuto successo, sempre più persone utilizzano la bolletta digitale. Ma resta una fetta importante di pagamenti ‘classici’: dobbiamo garantire anche a questi clienti il miglior servizio possibile”.

“Samsung pensa a mettere al centro i clienti – e i pagamenti hanno un ruolo importante per una conversione fluida. Abbiamo carte di credito, BNPL, finanziamenti anche più ampi. Ma anche per noi resta usato il cash-on-delivery” spiega Daniela Denise Demarco, Director Head of eCommerce DTC di Samsung Electronics Italia.

La sfida digitale di PostePay

Lavinia Mancini, Responsabile Issuing e Circuito PostePay, racconta come un gestore di pagamenti storico come Poste, stia sempre più puntando al digitale. “Oggi l’innovazione è qualcosa che portiamo ai nostri clienti ogni giorno. Nel 2003 abbiamo lanciato la nostra prima carta prepagata, ma nell’ultimo periodo stiamo portando nuovi prodotti molto spesso. Il circuito PostePay vuole mettere in contatto i tanti nostri clienti consumer con i nostri merchant, creando un’esperienza seamless, ma anche con una logica omnicanale”.

E i risultati sono impressionanti. “Abbiamo 29 milioni di carte di pagamento, 11 milioni di digital wallet, 13 mila uffici postali e 54 mila punti LIS. I punti fisici sono importanti, perché non vogliamo lasciare dietro nessuno ma anche perché vediamo che aiuta nella transizione verso il digitale”.

Nonostante la grande varietà, la ricetta resta la stessa. “I nostri servizi puntano a essere semplici, innovativi (ma democratici), distintivi ed ecosostenibili (carte biodegradabili, fatte con detriti di plastica marina e con attenzione alla dematerializzazione). Le nostre soluzioni per i merchant vogliono garantire l’incasso, con soluzioni semplici”.

Per fare alcuni esempi: “Proponiamo una soluzione di checkout online che prevede di usare un QR da inquadrare per autorizzare in-app tramite la biometria. L’obiettivo è di arrivare al 100% di approvazione. Sull’app il cliente sta senza pensieri, usando il wallet di pagamento per journey al 100% digitali, facendo ricaricare d’acquisto e non solo.

Netcomm: i pagamenti digitali per attrarre clienti

Nella tavola rotonda moderata da Silvia Elia, Legal Counsel e Public Affairs di Netcomm, emerge un potenziale importante per i pagamenti digitali: quello di attrarre e fidelizzare i clienti. Gloria Pentimalli, Director Commercial Finance & Analytics di QVC spiega: “Ci piace dire che QVC è la terza via dell’eCommerce, leader del video commerce. In Italia siamo conosciuti soprattutto per il canale televisivo, su cui proponiamo un modello di vendita non transazionale ma emozionale. Offriamo prodotti che selezioniamo per le nostre clienti, per abilitare un acquisto sia di impulso – perché emozionale – ma anche informato, perché possono vedere il prodotto in diretta. Abbiamo sei categorie merceologiche con brand esclusivi. La nostra sfida sta nel proporre clienti che le clienti apprezzano”.

Questo assetto unico porta a proporre soluzioni di pagamento diverse. “Noi abbiamo ancora una buona percentuale di clienti che vuole il cash-on-delivery, ma anche su questo pagamento abbiamo offerto dei pagamenti Buy Now Pay Later sfruttando la rete di posti. Per noi questa è una leva d’acquisto, con un sistema costruito in casa. Noi crediamo nella flessibilità che offre questo strumento e non vogliamo esternalizzarlo”.

Luigi J.L., Head of Marketing & Operations for South Europe, Ant Group per Alipay, spiega che la Super App cinese fidelizza i clienti. “AliPay è uno dei principali player di mobile payment, abbiamo più di un miliardo di utenti nel mondo. Il mio team si occupa di lavorare con i nostri partner per ingaggiare i nostri utenti – soprattutto persone cinesi che viaggiano nel mondo. La nostra piattaforma fa da punto di partenza: ingaggiamo l’utente già con partner come aeroporti e hotel, che possono fare offerte in base a dove gli utenti stanno viaggiando – Milano, Roma, Parigi. Durante il viaggio, oltre alle tradizionali leve dei pagamenti: sicurezza, servizi. Ma soprattutto semplicità: il turista cinese può attivare promozioni e pagamenti con un paio di clic al massimo. Al ritorno, i brand del lusso possono tornare a ingaggiare i clienti anche quando sono atterrati in Cina.

Stefano Celada, Head of Group Treasury, MSC Crociere, racconta: “Abbiamo un MSC Wallet, con componenti proprietarie, che ci permettono di migliorare l’esperienza a bordo: possono prenotare la cabina o il tavolo, gestire le attività extra. Ma abbiamo anche un sistema di pagamento davvero completo – possiamo arrivare persino a introdurre la nostra carta prepagata. Anche perché i nostri clienti spesso ritornano: possiamo creare con l’app un closed loop per offrire sistemi di ricompense per migliorare l’esperienza a bordo”.

Potete approfondire sul sito di Netcomm.

Rimani aggiornato seguendoci su Google News!

Da non perdere questa settimana su Techbusiness

🔝LinkedIn pubblica il report Top Companies Italia 2024: al primo posto Intesa Sanpaolo

🍪Il futuro della privacy online: Google dice addio ai cookie di terze parti

🪪Parliamo di SASE: intervista a Aldo Di Mattia di Fortinet

💡AMD e i data center energeticamente sostenibili. Intervista ad Alexander Troshin

✒️ La nostra imperdibile newsletter Caffellattech! Iscriviti qui

🎧 Ma lo sai che anche Fjona ha la sua newsletter?! Iscriviti a SuggeriPODCAST!

📺 Trovi Fjona anche su RAI Play con Touch - Impronta digitale!

💌 Risolviamo i tuoi problemi di cuore con B1NARY

🎧 Ascolta il nostro imperdibile podcast Le vie del Tech

💸E trovi un po' di offerte interessanti su Telegram!