L’intelligenza artificiale (AI) ha compiuto passi da gigante negli ultimi anni, rivoluzionando diversi settori e applicazioni. Dallo storico trionfo di DeepMind sul campione di Go Lee Sedol nel 2016, all’impiego di ChatGPT di OpenAI per generare testi e codici di vario genere, fino ai sorprendenti risultati dei generatori di immagini, in grado di sfidare fotografi e grafici professionisti. Insomma l’AI ha dimostrato le sue enormi potenzialità e la sua crescente complessità. Ma per sostenere lo sviluppo del software AI, occorre anche un’evoluzione in ottica hardware.

Del resto i processi di apprendimento automatico dell’AI richiedono sempre più potenza di calcolo, e di conseguenza anche risorse hardware. Queste devono essere ottimizzate per garantire l’efficienza di tecnologie così avanzate. In questo scenario, la produzione di chip per l’IA diventa una questione strategica oltre che geopolitica, come evidenzia il rapporto di IDTechEx dal titolo AI Chips 2023-2033.

Chi sono i maggiori produttori di hardware per l’AI?

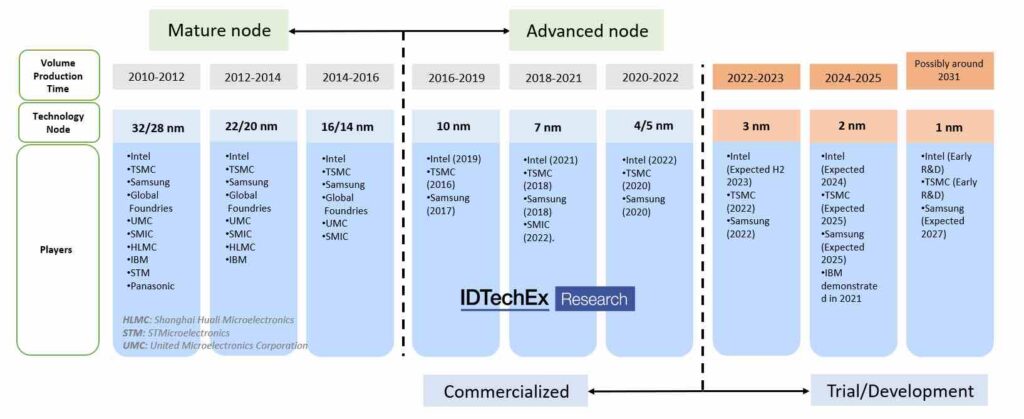

Il rapporto di IDTechEx analizza il mercato globale dei chip per l’AI, con particolare attenzione alla fase di addestramento degli algoritmi, che è la più onerosa e avanzata dal punto di vista computazionale. Attualmente, solo tre aziende al mondo sono in grado di produrre chip con la tecnologia a 5 nm: Intel, Samsung e TSMC.

Quest’ultima è la leader indiscussa del settore, con una quota di mercato globale del 60% e una presenza quasi monopolistica nei nodi più avanzati. TSMC è un’azienda taiwanese, mentre Samsung è sudcoreana. Questo significa che la maggior parte della produzione di semiconduttori si concentra nella regione APAC, soprattutto a Taiwan. Questa situazione pone delle sfide e delle opportunità per gli altri paesi e le altre aziende che vogliono competere nel campo dell’AI.

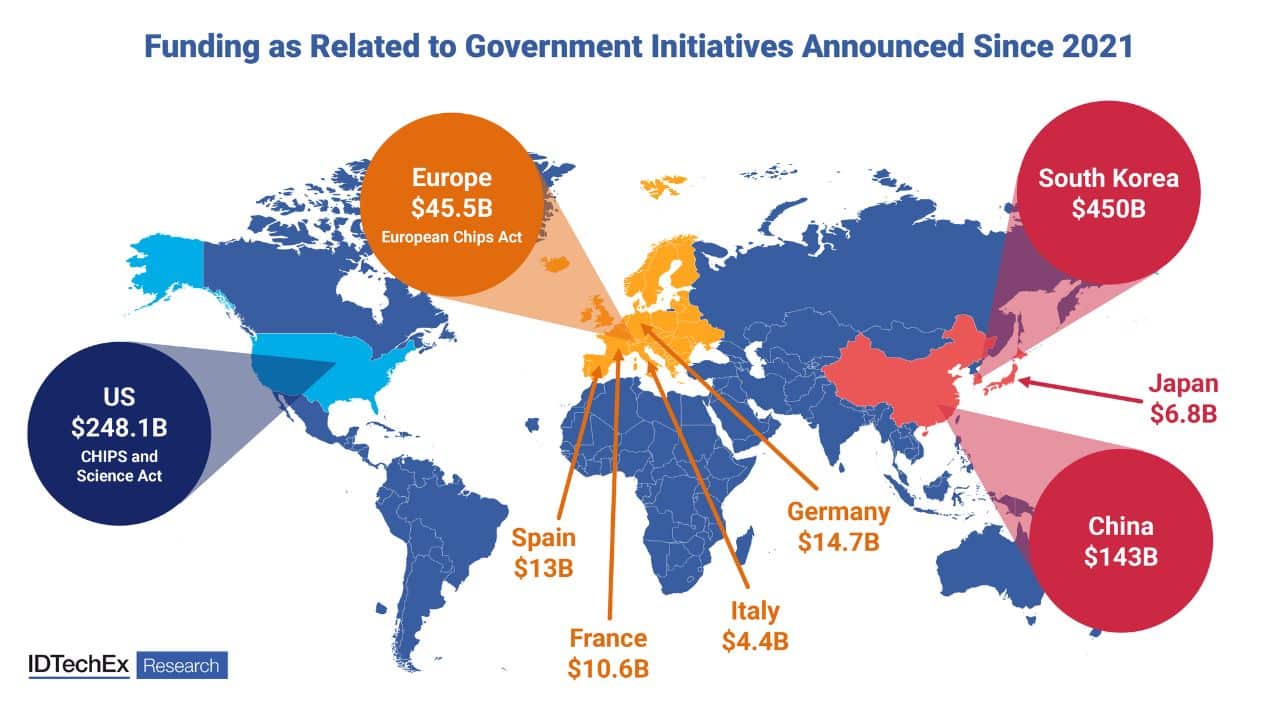

I rischi di un mercato accentrato: la crisi dei chip del 2020

Un così accentrato potere produttivo comporta un grande rischio nel malaugurato caso di “problemi” alla catena di approvvigionamento. Vi ricorda qualcosa? Beh, è esattamente ciò che si è verificato nel 2020, quando una serie di eventi concatenati (come la pandemia, il boom del data mining, la siccità di Taiwan, gli incendi negli impianti di produzione e le complesse situazioni geopolitiche) hanno portato alla famosa crisi dei chip. Una crisi globale, in cui la domanda di semiconduttori ha largamente superato l’offerta.

Da allora, i principali attori (Taiwan esclusa) come Stati Uniti, Europa, Corea del Sud, Giappone e Cina hanno cercato di ridurre la loro esposizione a un deficit di produzione nel caso in cui si verificassero circostanze analoghe a quanto avvenuto nel 2020.